拿捏到自己的交易特質前的我,是一個半桶水的股票作手。所謂半桶水,是無論在基本面、技術面、資金面、消息面等分析都有點認識卻一知半解,偶爾能說得頭頭是道卻無寧兩可,感覺就像部份媒體/股評人的演繹一樣,如果當時有人問我某支股應否買入或賣出,我一定沒有肯定的答案。雖然現在我運用的價量交易法則並非十全十美,但絕對可以判斷到每支股的買賣訊號、勝率、交易策略以及長期以來的績效。

有很多人問我,價量交易系統是否等於機械式操作。嚴格來說機械式操作只佔其中一部份,我反對100%的機械式操作,機械式操作並不一定帶來良好的績效與心理質素,比如一個優秀的麵包師傅使用機器去搓麵粉,會因不同麵粉及混合配方而調整機器參數,亦會親自檢驗用機器搓出來的粉團是否合乎要求。盲目使用機械式操作,就好像對著同一地點「有規律地」開鎗一樣,在消耗無謂的子彈同時未必能擊中目標,這顯然不是一個良好的交易策略。

李佛摩、索羅斯、巴菲特等交易高手,亦非依靠機械式操作而聞名,他們只是基於自己本身的特質,繼而建立一套屬於自己的交易哲學/法則,機械式操作極其量只是他們使用的其中一種工具,而非整個交易策略的全部。

這是我在建立交易法則的初期,從 Nicolas Darvas, Jesse Livermore, William O’Neil 等高手的書著中理解的其中一個想法,他們雖然並非依靠一式一樣的法則獲利,但他們的法則均有相似之處,就如獅子、鱷魚、鷹等動物的獵食方式一樣,這麼的不同卻那麼的相似,但絕不是機械式操作。

下回再續。

2013/12/18

2013/11/04

交易法則的起點 (二) - 了解自己的特質

上回提及,我現時採用的交易法則,並非完全發展自股票相關的書籍,有很大部份是我從非交易類書籍或人生經驗中取得。

其中一項從自然界中的領悟是「特質」,如果週日沒有什麼事要外出,我通常都會在家中觀看有關動植物的電視節目。從兒時開始,我一直很喜歡這類電視節目,節目裡所闡述的各種生態循環,包含了很多生存哲理,與我們生活中經常面對的問題息息相關。

我發現,自然生態當中有些與交易的常態也很相似,比如:

1. 獅子狩獵時會集體行動,牠們常用的方式是幾頭獅子先在有利的地方埋伏,另一頭獅子則公然追趕獵物,目的是把獵物驅趕往埋伏好的獅子附近。強如獅子在這麼精密的佈署下,狩獵成功率仍然只得 25% 左右。因此獅子喜歡在晚間狩獵,這樣可以提高成功率。獅子狩獵的失敗率,可能跟一般股票作手交易的失敗率差不多,買入四支股票只有一支升幅比較好是市場常態,因此策略因素在交易中顯得非常重要 (獅子利用了時間因素 - 晚間),也是礙定交易法則必須考慮的事情;

2. 有一種有毒的蜥蝪,一年只會出來覓食兩至三次,跟某些股票作手的交易量一樣,必要時才出手;

3. 殺人鯨覓食時會在平靜的海面上牽起大浪,以震盪浮冰,迫令浮冰上的海豹下水並將其獵殺,這種覓食方式與股市裡的「震倉」非常相似;

4. 冬季前是鮭魚上游生產的時期,亦是灰熊需要大量進食準備渡嚴冬的時期,交易如此,Timing很重要。

事實上,每種動物都能以某種特質或慣性生存下去,沒有所謂的固定法則,股票作手亦一樣,只有透過了解自己的特質,才能尋找到一條屬於自己的長線獲利之道。

如果一頭獅子運用蜥蝪的覓食慣性及殺人鯨覓食方法,到底能生存多久?可能連兩星期都捱不過去,獅子的生存法則並不等於蜥蝪或殺人鯨的生存法則,因此我不鼓勵隨便引用一些股票書籍或作手們的法則,比如 Jesse Livermore 的10%止蝕法則, William O’Neil 的圖表形態、Nicolas Darvas 的箱形理論等,從小到大我們被教育成追求「標準答案」的一群,這無疑會令人停止思考,失去解決問題的動力,其實「標準答案」與「解決方法」往往是兩個層面的東西。

例如 當有人問你如何止蝕,你引用Jesse Livermore 的10%止蝕法則,與此同時你可能沒有想到:

1. 為何不是5%或15%?

2. 如何運用?

我有因引用前公司的處理手法而被上司當頭棒喝的工作經歷,也曾經在Google尋找工作資料敷衍了事而被同事質問,在我涉獵股市之後,更清楚明白到當時上司及同事的意義,如果不能理解 Jesse Livermore 的10%止蝕法則這個「標準答案」背後的意義,你就無法判斷這個法則能否幫你解決之後的交易問題,你很可能會在「標準答案」的框架中跌跌碰碰,甚至乎你跟本分辦不到自己是「獅子還是蜥蝪」。

大部份的股票作手之所以時常迷惑,是因為他們並不了解自己的特質,並配合適合自己的交易法則及策略。

下回再續。

其中一項從自然界中的領悟是「特質」,如果週日沒有什麼事要外出,我通常都會在家中觀看有關動植物的電視節目。從兒時開始,我一直很喜歡這類電視節目,節目裡所闡述的各種生態循環,包含了很多生存哲理,與我們生活中經常面對的問題息息相關。

我發現,自然生態當中有些與交易的常態也很相似,比如:

1. 獅子狩獵時會集體行動,牠們常用的方式是幾頭獅子先在有利的地方埋伏,另一頭獅子則公然追趕獵物,目的是把獵物驅趕往埋伏好的獅子附近。強如獅子在這麼精密的佈署下,狩獵成功率仍然只得 25% 左右。因此獅子喜歡在晚間狩獵,這樣可以提高成功率。獅子狩獵的失敗率,可能跟一般股票作手交易的失敗率差不多,買入四支股票只有一支升幅比較好是市場常態,因此策略因素在交易中顯得非常重要 (獅子利用了時間因素 - 晚間),也是礙定交易法則必須考慮的事情;

2. 有一種有毒的蜥蝪,一年只會出來覓食兩至三次,跟某些股票作手的交易量一樣,必要時才出手;

3. 殺人鯨覓食時會在平靜的海面上牽起大浪,以震盪浮冰,迫令浮冰上的海豹下水並將其獵殺,這種覓食方式與股市裡的「震倉」非常相似;

4. 冬季前是鮭魚上游生產的時期,亦是灰熊需要大量進食準備渡嚴冬的時期,交易如此,Timing很重要。

事實上,每種動物都能以某種特質或慣性生存下去,沒有所謂的固定法則,股票作手亦一樣,只有透過了解自己的特質,才能尋找到一條屬於自己的長線獲利之道。

如果一頭獅子運用蜥蝪的覓食慣性及殺人鯨覓食方法,到底能生存多久?可能連兩星期都捱不過去,獅子的生存法則並不等於蜥蝪或殺人鯨的生存法則,因此我不鼓勵隨便引用一些股票書籍或作手們的法則,比如 Jesse Livermore 的10%止蝕法則, William O’Neil 的圖表形態、Nicolas Darvas 的箱形理論等,從小到大我們被教育成追求「標準答案」的一群,這無疑會令人停止思考,失去解決問題的動力,其實「標準答案」與「解決方法」往往是兩個層面的東西。

例如 當有人問你如何止蝕,你引用Jesse Livermore 的10%止蝕法則,與此同時你可能沒有想到:

1. 為何不是5%或15%?

2. 如何運用?

我有因引用前公司的處理手法而被上司當頭棒喝的工作經歷,也曾經在Google尋找工作資料敷衍了事而被同事質問,在我涉獵股市之後,更清楚明白到當時上司及同事的意義,如果不能理解 Jesse Livermore 的10%止蝕法則這個「標準答案」背後的意義,你就無法判斷這個法則能否幫你解決之後的交易問題,你很可能會在「標準答案」的框架中跌跌碰碰,甚至乎你跟本分辦不到自己是「獅子還是蜥蝪」。

大部份的股票作手之所以時常迷惑,是因為他們並不了解自己的特質,並配合適合自己的交易法則及策略。

下回再續。

2013/10/23

交易法則的起點 (一)

最近收到好幾個 Email,都是有關我的交易法則的問題。因公私兩忙,我未能逐一解答,唯有於午飯時間淺談一下。

我現時採用的交易法則,其實並非完全地發展自多年來所看過的股票書籍或經典,有很大部份是我從非交易類書籍或人生經驗中取得。

沒錯,Jesse Livermore, William O’Neil, Nicolas Darvas, 三位著名作手所著的書籍都令我啟蒙不少,但事實上這些書籍都沒有很明確地道明他們的交易法則是如何運作,如果硬性跟隨他們的交易法則而沒有配合適當的策略,成功的機會可能並不會提高,甚至下降。

沒有人可以單純看過十本圍棋名著而成為圍棋高手,也沒有人可以憑藉一位武術名師而打遍天下無敵手,事實上,名師未必出高徒。同樣地,如果你認為擁有某些分析技巧/交易理論就可以參透市場,往往會「徒勞無功」,任何一種技術/理論,在訊息萬變的世界,都可能瞬間成為過去式,因此即使有過往成功的記錄,也只能當作參考。

如果一種分析技巧/交易理論沒有實踐的基礎,可以說是毫無意義,比如,一般情況下你並不可以用同等價值的加幣現金到香港的超市購買一罐可樂,你必須到兌換店先將加幣兌換成港元,才可以於超市進行這筆交易,雖然理論上加幣可以透過匯率計算得出同等價值的港元,但實際上,基於每種交易的達成條件都不盡相同,這個理論並不能進行所有交易。

你可以使用分析技巧/交易理論,但不要依賴,若然盲目接收某些分析技巧/交易理論,你就不會再思考出真正乎合自己的交易法則,你可能會慢慢迷失於云云分析技巧/交易理論之中。

在現今社會都是一樣,在剛畢業出來的第一份工作,你可以憑藉一張名校的證書爭取到一個工作機會,但十年後,那張名校的證書對你的職場發展或者已沒有多大的影響了,你必須表現出與別不同的辦事能力,才能更上一層樓或保留職位。如果你只是初涉股市,多看一些書是有幫助的,但在市場長期生存下去,就是你個人交易法則與策略的造化了。

在知識泛濫及訊息萬變的年代,技術漸漸貶值,技術型結構已漸漸被策略型結構吞併,就如本年經常聽到的假突破/假跌穿,這正是技術型交易者與策略型交易者角力的例子,如果沒有追求邏輯性的思維與解決問題的策略/能力,單靠技術,並不容易於現實市場中持盈保泰。

下回再續。

我現時採用的交易法則,其實並非完全地發展自多年來所看過的股票書籍或經典,有很大部份是我從非交易類書籍或人生經驗中取得。

沒錯,Jesse Livermore, William O’Neil, Nicolas Darvas, 三位著名作手所著的書籍都令我啟蒙不少,但事實上這些書籍都沒有很明確地道明他們的交易法則是如何運作,如果硬性跟隨他們的交易法則而沒有配合適當的策略,成功的機會可能並不會提高,甚至下降。

沒有人可以單純看過十本圍棋名著而成為圍棋高手,也沒有人可以憑藉一位武術名師而打遍天下無敵手,事實上,名師未必出高徒。同樣地,如果你認為擁有某些分析技巧/交易理論就可以參透市場,往往會「徒勞無功」,任何一種技術/理論,在訊息萬變的世界,都可能瞬間成為過去式,因此即使有過往成功的記錄,也只能當作參考。

如果一種分析技巧/交易理論沒有實踐的基礎,可以說是毫無意義,比如,一般情況下你並不可以用同等價值的加幣現金到香港的超市購買一罐可樂,你必須到兌換店先將加幣兌換成港元,才可以於超市進行這筆交易,雖然理論上加幣可以透過匯率計算得出同等價值的港元,但實際上,基於每種交易的達成條件都不盡相同,這個理論並不能進行所有交易。

你可以使用分析技巧/交易理論,但不要依賴,若然盲目接收某些分析技巧/交易理論,你就不會再思考出真正乎合自己的交易法則,你可能會慢慢迷失於云云分析技巧/交易理論之中。

在現今社會都是一樣,在剛畢業出來的第一份工作,你可以憑藉一張名校的證書爭取到一個工作機會,但十年後,那張名校的證書對你的職場發展或者已沒有多大的影響了,你必須表現出與別不同的辦事能力,才能更上一層樓或保留職位。如果你只是初涉股市,多看一些書是有幫助的,但在市場長期生存下去,就是你個人交易法則與策略的造化了。

在知識泛濫及訊息萬變的年代,技術漸漸貶值,技術型結構已漸漸被策略型結構吞併,就如本年經常聽到的假突破/假跌穿,這正是技術型交易者與策略型交易者角力的例子,如果沒有追求邏輯性的思維與解決問題的策略/能力,單靠技術,並不容易於現實市場中持盈保泰。

下回再續。

2012/06/22

淺談慣性波動

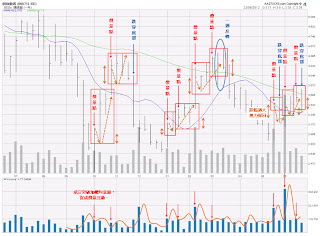

慣性波動是從 Nicolas Darvas 書中的「箱形理論」所啟發出來的,因為還沒有透徹掌握其「箱形理論」的運作,因此我運用了 Jesse Livermore「最小抵抗線」來代替箱形的底部。

就如 Nicolas Darvas 所說,這種波動就如一個網球在天花版與地面之間不斷彈跳一樣,屬於物理學的重覆性運動,若有「外在力量」附加於網球上,它會彈得更高,或跌得更低。

市場有它的步伐,股票亦一樣,每支股票都有一個慣性的波動區域,該波動區域井然有序,為顯示其上升強度,它不會隨意穿越底部(即最小抵抗線),當股票處於「最小抵抗線」之上,無論它如何地波動,我都會視之為自然運動,不加理會,直至波動異常,跌穿最小抵抗線為止。

就以 #0751 創維數碼的週走勢價量交易記錄為例,解釋其「慣性波動」。

每當成交量異常上升,突破其均量線,繼而股價上升,就會出現價量點(或稱價量互動/ 關鍵點)。 價量互動非常重要,沒有量的上升多是假的,只有用真金白銀堆出來的價位才有進場的意義。價量點亦突顯了其走勢的慣性,通常價量點出現後,股價先會確認其最小抵抗點的強度,然後才一躍而上,就如 Nicolas Darvas 所說「當一個舞蹈家準備向空中跳躍時,他不是都先蹲下來嗎?」

通常第一次的跳躍都不會太強勁,因此箱底不要設定太深(請留意雙向箭咀),若跌幅太深,表示股價支撐太弱,就如圖中今年5月中的交易一樣,股價跌穿箱底,並無力回彈。

再次出現價量點之後,可以將箱底深度放大一點,原因是股價上升會吸引其他股票作手們的注意,短兵相接間會令其波動性提高。你可能會發現,若當週股價比上週低,下週若無法回升,通常走勢都會轉弱,或可以先行獲利觀望,但我習慣以箱底去作出場參考。

簡單來說,上升趨勢的波動會呈現某種跌序,故箱底之上的波動,就是其慣性波動,憑深度決定其箱底位置,配合箱頂得知其波動區域,若跌穿箱底,就是波動異常,應即時沽出。圖中四次交易,兩賺兩蝕,獲利約60%。

要注意的是,每支股票的慣性波動區域都不同,大家可以跟據圖表去觀察,或以統計數學模型算一算。

就如 Nicolas Darvas 所說,這種波動就如一個網球在天花版與地面之間不斷彈跳一樣,屬於物理學的重覆性運動,若有「外在力量」附加於網球上,它會彈得更高,或跌得更低。

市場有它的步伐,股票亦一樣,每支股票都有一個慣性的波動區域,該波動區域井然有序,為顯示其上升強度,它不會隨意穿越底部(即最小抵抗線),當股票處於「最小抵抗線」之上,無論它如何地波動,我都會視之為自然運動,不加理會,直至波動異常,跌穿最小抵抗線為止。

就以 #0751 創維數碼的週走勢價量交易記錄為例,解釋其「慣性波動」。

每當成交量異常上升,突破其均量線,繼而股價上升,就會出現價量點(或稱價量互動/ 關鍵點)。 價量互動非常重要,沒有量的上升多是假的,只有用真金白銀堆出來的價位才有進場的意義。價量點亦突顯了其走勢的慣性,通常價量點出現後,股價先會確認其最小抵抗點的強度,然後才一躍而上,就如 Nicolas Darvas 所說「當一個舞蹈家準備向空中跳躍時,他不是都先蹲下來嗎?」

通常第一次的跳躍都不會太強勁,因此箱底不要設定太深(請留意雙向箭咀),若跌幅太深,表示股價支撐太弱,就如圖中今年5月中的交易一樣,股價跌穿箱底,並無力回彈。

再次出現價量點之後,可以將箱底深度放大一點,原因是股價上升會吸引其他股票作手們的注意,短兵相接間會令其波動性提高。你可能會發現,若當週股價比上週低,下週若無法回升,通常走勢都會轉弱,或可以先行獲利觀望,但我習慣以箱底去作出場參考。

簡單來說,上升趨勢的波動會呈現某種跌序,故箱底之上的波動,就是其慣性波動,憑深度決定其箱底位置,配合箱頂得知其波動區域,若跌穿箱底,就是波動異常,應即時沽出。圖中四次交易,兩賺兩蝕,獲利約60%。

要注意的是,每支股票的慣性波動區域都不同,大家可以跟據圖表去觀察,或以統計數學模型算一算。

2012/06/11

淺談風險管理(五)

在繼續此議題前,讓我加一段小插曲。

假如,有一份選擇題試卷,有兩位考生,其中一位是經常不合格的學生A,另一位是你。考試場地只有一張小圓桌,而你可以看到考生A的作答,你會否認為,將學生A的選擇刪除會增加自己合格的可能性?

最近於CL兄的系統討論區,發現一個新詞彙「LA - LAMP ANALYSIS」,即所謂「明燈效應」,意思大概是市場有部份分析者(主要是專欄作家及BLOGGER),其建議及預測被評為經常出錯,只要跟隨其建議的相反方向去做交易(簡單來說他買入你就賣出,相反亦然),就會有所獲利。

雖然這種方式有其趣味性,嘲諷別人的感覺可能真的很爽,但我認為這種方式並不可靠。Jesse Livermore 有提及過不要相信「明牌」, 但將明牌反轉對待又是否一個好的交易法則?我認為市場的不確定性太多,亦沒有非黑即白的操盤法則,單單依靠一小撮人的意見作為買賣參考,賠本的機會依然很大,依然會將你的交易暴露於「不確定性」當中。

歷史上,跟隨失敗者相反方向交易而又成功的人幾乎沒有,雖然他向西走你向東走,跟失敗者唱反調或許讓猶無定向的你安心一點,然而方向不止兩個,至少還有南北兩個,但正確的方向只有一個。

加上所謂失敗者也有成功的時候,一個壞了的鐘每天都會準兩次,若然壞了的時針停於十二時正,你總不能說六時半(相反)就是正確的時間吧,這並不合乎邏輯。

相反跟隨勝利者的贏面永遠比失敗者為高,可惜勝利者往往都是深藏不露,可遇不可求,因此鍛鍊自己的操盤技巧,從邏輯中找到交易對象的價值,才是長期戰勝市場這份複雜的選擇題試卷的較佳方法。

下文再續。

假如,有一份選擇題試卷,有兩位考生,其中一位是經常不合格的學生A,另一位是你。考試場地只有一張小圓桌,而你可以看到考生A的作答,你會否認為,將學生A的選擇刪除會增加自己合格的可能性?

最近於CL兄的系統討論區,發現一個新詞彙「LA - LAMP ANALYSIS」,即所謂「明燈效應」,意思大概是市場有部份分析者(主要是專欄作家及BLOGGER),其建議及預測被評為經常出錯,只要跟隨其建議的相反方向去做交易(簡單來說他買入你就賣出,相反亦然),就會有所獲利。

雖然這種方式有其趣味性,嘲諷別人的感覺可能真的很爽,但我認為這種方式並不可靠。Jesse Livermore 有提及過不要相信「明牌」, 但將明牌反轉對待又是否一個好的交易法則?我認為市場的不確定性太多,亦沒有非黑即白的操盤法則,單單依靠一小撮人的意見作為買賣參考,賠本的機會依然很大,依然會將你的交易暴露於「不確定性」當中。

歷史上,跟隨失敗者相反方向交易而又成功的人幾乎沒有,雖然他向西走你向東走,跟失敗者唱反調或許讓猶無定向的你安心一點,然而方向不止兩個,至少還有南北兩個,但正確的方向只有一個。

加上所謂失敗者也有成功的時候,一個壞了的鐘每天都會準兩次,若然壞了的時針停於十二時正,你總不能說六時半(相反)就是正確的時間吧,這並不合乎邏輯。

相反跟隨勝利者的贏面永遠比失敗者為高,可惜勝利者往往都是深藏不露,可遇不可求,因此鍛鍊自己的操盤技巧,從邏輯中找到交易對象的價值,才是長期戰勝市場這份複雜的選擇題試卷的較佳方法。

下文再續。

2012/06/05

價量交易記錄 - #3323 中國建材(八)與雜談

昨日#3323 中國建材正式跌穿最小抵抗點,沽出,是次獲利基本上只有股息部份(實質有點虧損),或1.58%。

新工作開始後,已很久沒有時間寫網誌。忙裡偷閒,簡談一下最近的一些看法。

若有留意恆指的月走勢,應該不難發現,從去年六月出現沽出訊號至今,價量異動的買入訊號至今尚未出現,過去十年恆指的沽出訊號與買入訊號之間最長相距十七個月,由2007年11月至2008年3月,而現在只是剛好十二個月,以現時世界的經濟形勢,或許還要多等一段時間。

當然,恆指走勢不能代表所有股票的走勢,即使現時兵荒馬亂,個別股票的走勢依然很亮麗,例如 #3335 DBA電訊 / #0874 廣州藥業,而 Nicolas Darvas 與 Jesse Livermore 的交易法則在這種市況亦很管用。

很多人說成交量很低,其實不然,只是大家太習慣用絕對指標去測量大市的活躍度,就如一個40歲跑手的步速相對其20歲時的確慢了,但並不代表他步速很慢,每個階段的市況都有不同的活躍度與步伐。

現時市場的交易氣氛已不能跟過往十年作絕對比較,而主流的交易習慣亦有一點改變,例如交易系統,近十年科技進步神速,很多投資公司都用上程式交易(傳聞高盛有一部超級電腦),可以提供準確點數上落的交易方式,能每秒鐘不斷拋出不同的交易指令,賺取微薄價差之餘,並「造成」巨大的成交量,令市場氣氛高漲,然而當市況有什麼差池,這些電腦會同時拋出賣單,大市因而剎那間大跌超過5%。

以現時市況來說,既然交易程式(完全理性交易) 的活躍度與步伐慢下來,成交量的調整亦是理所當然,維持於近五年平均成交水平只屬正常現象。

上週四成交顯著提升,指數先跌後升,股票作手紛紛視為突破,並對後市樂觀正面,但不到兩天,很多人已轉說是假突破。

到底上週四算是突破嗎?我不認為,量升而指數不升,跟「突破」二字已經拉不上了,很多股票作手只看價不看量(反之亦然),就立下後市定論,理由既不充分,不確定性亦很高(已經不能算是風險)。

就如大部份股票作手單靠技術面或基本面,就決定買入一支股票一樣,歷史上著名的交易高手都是「基本技術派」,即如股神巴菲特,他的成功交易都是基本技術齊施的。

不要依據股價跌了很多,或成交量高了很多,就做交易決定,成功的股票作手之所以能夠於相對低位買入,是因為該股當時的不確定性處於極低水平,所引申出來的風險相對較少,而價量亦反映了該水平而形成一個總結。因此,現時股票到底便宜與否,還未到一個確立時機,月走勢(長期趨勢)的價量已經簡接反映了這一點。

新工作開始後,已很久沒有時間寫網誌。忙裡偷閒,簡談一下最近的一些看法。

若有留意恆指的月走勢,應該不難發現,從去年六月出現沽出訊號至今,價量異動的買入訊號至今尚未出現,過去十年恆指的沽出訊號與買入訊號之間最長相距十七個月,由2007年11月至2008年3月,而現在只是剛好十二個月,以現時世界的經濟形勢,或許還要多等一段時間。

當然,恆指走勢不能代表所有股票的走勢,即使現時兵荒馬亂,個別股票的走勢依然很亮麗,例如 #3335 DBA電訊 / #0874 廣州藥業,而 Nicolas Darvas 與 Jesse Livermore 的交易法則在這種市況亦很管用。

很多人說成交量很低,其實不然,只是大家太習慣用絕對指標去測量大市的活躍度,就如一個40歲跑手的步速相對其20歲時的確慢了,但並不代表他步速很慢,每個階段的市況都有不同的活躍度與步伐。

現時市場的交易氣氛已不能跟過往十年作絕對比較,而主流的交易習慣亦有一點改變,例如交易系統,近十年科技進步神速,很多投資公司都用上程式交易(傳聞高盛有一部超級電腦),可以提供準確點數上落的交易方式,能每秒鐘不斷拋出不同的交易指令,賺取微薄價差之餘,並「造成」巨大的成交量,令市場氣氛高漲,然而當市況有什麼差池,這些電腦會同時拋出賣單,大市因而剎那間大跌超過5%。

以現時市況來說,既然交易程式(完全理性交易) 的活躍度與步伐慢下來,成交量的調整亦是理所當然,維持於近五年平均成交水平只屬正常現象。

上週四成交顯著提升,指數先跌後升,股票作手紛紛視為突破,並對後市樂觀正面,但不到兩天,很多人已轉說是假突破。

到底上週四算是突破嗎?我不認為,量升而指數不升,跟「突破」二字已經拉不上了,很多股票作手只看價不看量(反之亦然),就立下後市定論,理由既不充分,不確定性亦很高(已經不能算是風險)。

就如大部份股票作手單靠技術面或基本面,就決定買入一支股票一樣,歷史上著名的交易高手都是「基本技術派」,即如股神巴菲特,他的成功交易都是基本技術齊施的。

不要依據股價跌了很多,或成交量高了很多,就做交易決定,成功的股票作手之所以能夠於相對低位買入,是因為該股當時的不確定性處於極低水平,所引申出來的風險相對較少,而價量亦反映了該水平而形成一個總結。因此,現時股票到底便宜與否,還未到一個確立時機,月走勢(長期趨勢)的價量已經簡接反映了這一點。

2012/03/23

淺談一日反轉

「一日反轉」,是一個概念非常簡單的沽出訊號,亦是我常用的交易參考,對於其定義,且先引用Jesse L. Livermore的論述:

「一日反轉的信號對我而言是一個強烈的信號,一個讓我睡不著覺且提高警覺的信號。這種走法時常出現在長期行情的末端。我對一日反轉的定義是,當天的高點要高於前日的高點,但當日的收盤價卻低於前一天的收盤價,而且當日成交量也要比前一天大。」

1. 「前一天的收盤價」最好收於當天較高位置;

2. 「當日的收盤價」最好收於當天較低位置。

這樣會較為準確。不論是否處於長期行情的末端,出現「一日反轉」後,股價通常都是利空,原因是第二天股票作手間的短兵相接,尤其處於巨量的情況下,成交量較第一天為多但股價出現背馳,這是一種弱勢訊號,儘管如此,大多數的「一日反轉」,其利空都是非常短暫。

這樣會較為準確。不論是否處於長期行情的末端,出現「一日反轉」後,股價通常都是利空,原因是第二天股票作手間的短兵相接,尤其處於巨量的情況下,成交量較第一天為多但股價出現背馳,這是一種弱勢訊號,儘管如此,大多數的「一日反轉」,其利空都是非常短暫。

「一日反轉」的確是一個非常明確的沽出訊號,但泛用性並不如「移動出場點」/「最小抵抗點」為高。我發現「一日反轉」對於經常發生好淡爭持的股票及走勢是較為適用,這些股票的價量互動及慣性波動經常受背後衍生工具或沽空的對沖性影響,因此「一日反轉」的關鍵性與準確性相應會提高,例如 #2318 中國平安的日走勢,依我個人的價量交易法則,上市以來「一日反轉」出現了40次,當中有26次是處於上升趨勢的末端並涉及交易,當中交易有19次是獲利,7次是虧損,最大單一虧損只是約5%,在這些股票中「一日反轉」往往能令股票作手及時沽出及避免嚴重虧損。

但我必須重申,「一日反轉」並不適用於大部份股票及走勢,於「淺談交易法則該具備的原素(五)」一文中亦有提及:

「我經常提及的「一日反轉」型態,原則上是一種「硬法則」,我察覺到有些股票經常性地出現這種型態,並降低了其交易績效,經過很多股票的反覆試驗,包括那些股的日周月走勢都嘗試過,最後發現有些股的個別走勢是不適用的,於是我對那些股的交易法則作出了調整,並強化其買賣次數、勝算及績效。」

「一日反轉」的特質是關鍵性,而非泛用性,反而「移動出場點」/「最小抵抗點」才是股票作手較值得研究的沽出訊號。太依賴「一日反轉」,可能會令交易績效大幅下降,我舉一個例子,或許較容易令大家明白,下圖是 #2689 玖龍紙業於2006年的上升趨勢,其實亦是我的一個真實交易記錄,雖然當時我還沒有研究價量互動,獲利只是運氣使然,但後來做了交易檢討,從中發現了一些交易法則,並成為現時價量交易的基礎例證。

在這一波上升趨勢中出現了4次「一日反轉」(紅圈),每次出現後都有一段非常短暫的利空走勢,當中有3次涉及價量交易。但若忽視「一日反轉」,只集中於「移動出場點」/「最小抵抗點」的訊號,勝算、交易次數、績效便大為不同,而獲利更幾乎相差了一倍。

每種沽出訊號都有其特質,「一日反轉」的特質是關鍵性,而非泛用性,準確度亦較「移動出場點」/「最小抵抗點」為高,就如核武是強大的,但並不適合每場戰役一樣;水能載舟,亦能覆舟,「一日反轉」雖然擁有相當高的關鍵性與準確度,但同時亦可以破壞法則的勝算、交易次數及績效,這一點股票作手必須多加留意。

「一日反轉的信號對我而言是一個強烈的信號,一個讓我睡不著覺且提高警覺的信號。這種走法時常出現在長期行情的末端。我對一日反轉的定義是,當天的高點要高於前日的高點,但當日的收盤價卻低於前一天的收盤價,而且當日成交量也要比前一天大。」

{kind=link}

1. 「前一天的收盤價」最好收於當天較高位置;

2. 「當日的收盤價」最好收於當天較低位置。

「一日反轉」的確是一個非常明確的沽出訊號,但泛用性並不如「移動出場點」/「最小抵抗點」為高。我發現「一日反轉」對於經常發生好淡爭持的股票及走勢是較為適用,這些股票的價量互動及慣性波動經常受背後衍生工具或沽空的對沖性影響,因此「一日反轉」的關鍵性與準確性相應會提高,例如 #2318 中國平安的日走勢,依我個人的價量交易法則,上市以來「一日反轉」出現了40次,當中有26次是處於上升趨勢的末端並涉及交易,當中交易有19次是獲利,7次是虧損,最大單一虧損只是約5%,在這些股票中「一日反轉」往往能令股票作手及時沽出及避免嚴重虧損。

但我必須重申,「一日反轉」並不適用於大部份股票及走勢,於「淺談交易法則該具備的原素(五)」一文中亦有提及:

「我經常提及的「一日反轉」型態,原則上是一種「硬法則」,我察覺到有些股票經常性地出現這種型態,並降低了其交易績效,經過很多股票的反覆試驗,包括那些股的日周月走勢都嘗試過,最後發現有些股的個別走勢是不適用的,於是我對那些股的交易法則作出了調整,並強化其買賣次數、勝算及績效。」

「一日反轉」的特質是關鍵性,而非泛用性,反而「移動出場點」/「最小抵抗點」才是股票作手較值得研究的沽出訊號。太依賴「一日反轉」,可能會令交易績效大幅下降,我舉一個例子,或許較容易令大家明白,下圖是 #2689 玖龍紙業於2006年的上升趨勢,其實亦是我的一個真實交易記錄,雖然當時我還沒有研究價量互動,獲利只是運氣使然,但後來做了交易檢討,從中發現了一些交易法則,並成為現時價量交易的基礎例證。

在這一波上升趨勢中出現了4次「一日反轉」(紅圈),每次出現後都有一段非常短暫的利空走勢,當中有3次涉及價量交易。但若忽視「一日反轉」,只集中於「移動出場點」/「最小抵抗點」的訊號,勝算、交易次數、績效便大為不同,而獲利更幾乎相差了一倍。

2012/02/09

純粹分享 - 荒島,蘋果樹,與木筏

九把刀的文筆未必是最好,但他寫的都很客觀,有的令我深深感動。

交易法則對於每個人有不同的演繹,即使我們研讀Jesse Livermore, Nicolas Darvas, William O’Neil等成功股票作手的交易理論,並不代表我們會飛黃騰達;即使有人能因此飛黃騰達,並不代表能帶領所有股票作手都一樣。

雖然我們都處於同一個市場,可是我們每個人的想法都不一樣,就如故事中的100個人的想法都不一樣,但我相信只要努力,一定會進步。

但不說話的大海,不會給予不問問題的人任何答案。

原文網址:http://www.giddens.tw/blog/post/36116143

交易法則對於每個人有不同的演繹,即使我們研讀Jesse Livermore, Nicolas Darvas, William O’Neil等成功股票作手的交易理論,並不代表我們會飛黃騰達;即使有人能因此飛黃騰達,並不代表能帶領所有股票作手都一樣。

雖然我們都處於同一個市場,可是我們每個人的想法都不一樣,就如故事中的100個人的想法都不一樣,但我相信只要努力,一定會進步。

荒島,蘋果樹,與木筏 - 九把刀

有一艘船遇上暴風,船翻了,有一百個人漂流到一百座小荒島。

每一座小荒島上都只有一棵蘋果樹,有的蘋果樹粗些,有的蘋果樹瘦點,相同的是每天這些樹都會結一顆小蘋果,只要摘下吃掉,就不怕餓死。

於是日出日落,所有人每天吃著蘋果,眼巴巴地看著海平面出現奇蹟。

日復一日,無人前來搜救。

終於有一個人火大了,他憤怒地砍掉了自己荒島上的蘋果樹,做成了一艘木筏,航向了大海彼端。出發前,他怒吼:「他媽的誰想一輩子困在這裡!」此後頭也不回。

其餘九十九個人在各自的小荒島上,將一切看在眼裡。

有人說:「太帥了,我也要跟他一樣!」

有人說:「太愚蠢了,看那木筏的樣子就知道必沉無疑。」

有人說:「希望他成功,帶人來救我們!」

有人說:「別學他,他只是想耍帥,他只是想跟我們不一樣。」

有人說:「根據我的分析,他肯定是崩潰了,自我毀滅型的人格。」

有人說:「大家別衝動,讓我們姑且觀察幾天。」

有人哭了,大叫:「謝謝你!謝謝!」

更多人不發一語。

對他們來說,觀察總是比行動重要。

打第一個人離開荒島群後,九十九個人漸漸有了改變。

有人立馬猛幹,著手砍樹,製作木筏。

幾天後,第二批砍樹造筏出海的人一起出發了,共有十人。

有人還沒脫離大家視線就翻船了,有人過了幾天以屍體的方式漂回來了,有人勉強游泳回來只剩半條命,從此在光禿禿的荒島上祈求別人施捨他蘋果渣渣。

只有一個人跟第一個人一樣,永遠消失了,也不曉得回到家了沒,抑或是沉在屍體漂不回來的深處。

這次出海帶給剩餘八十九人的,有鼓舞,有打擊,有恐懼,有更謹慎的想法。

有人照樣砍樹造筏。

有人明明沒膽子砍樹造木筏,卻裝做很想造木筏,嘴巴說自己不是不想回家,只是想等蘋果樹壯一點再動手。

他們花了很多時間在吹噓自己總有一天會砍樹,但什麼也沒改變。

有人兩天才吃一顆蘋果,將多出來的蘋果保存下來,試著在少少的土壤下種植新的蘋果樹,他們忍受著飢餓,祈禱小樹苗快快長大,長成大樹,如此他們就可以將其中一棵蘋果樹砍倒做成木筏,另一棵用來繼續生產蘋果,以供保險。

他們知道冒險不是自己的風格,但困在荒島也不是自己期待的命運,可是他們願意花時間儲備旅行所需的必要資源。

這是兼顧現實的代價。畢竟,等待也是行動的一部分啊。

有人同意想種兩棵蘋果樹的人的縝密心思,但不同意他們低落的效率。

於是這些人開始在岸邊練習用衣服捕魚,他們認為如果能夠在海中捕魚,比起種蘋果樹要快多了。

有人學會,有人學不會。

有人認為冒險航行基本上沒錯,但萬一發生船難回不了最安全的荒島就太划不來,所以他們開始用樹葉編織繩子,打算製造出一條可以連結木筏與荒島之間的安全索。

他們用來確認安全索是否堅固的時間,比確認木筏是否紮實還要多得多。

有人夠膽砍樹,卻不會造木筏,於是他們在砍樹前花了一番心思向別人討教,並研究如何製作出更紮實的木筏。

這些人裡,有人認真研究,有人假裝認真研究,有人只是喜歡一起討論的氣氛。

當然也有些人一直學不會造木筏,只是不斷哀求別人幫他做一艘。

有人覺得團結就是力量,所以鼓吹大家將日後打算砍倒的樹通通集合起來,造成一艘更強壯的大船。

不過他們對誰夠資格當船長,花了更多時間爭論。

有人慢慢打消出海的念頭,他們開始欣賞荒島的美,欣賞大海日出日落的壯麗,珍惜唯一一棵蘋果樹給予的生命滋潤,慢慢的,他們了解這座小荒島可以是荒島,也可以是永恆的家,一切端賴自己抱持的態度。

對他們來說,不出海是有點遺憾,但留在島上也很滿足。

有人雖然打定主意留在荒島上,卻想讓自己的後代將來有一天可以冒險出航,於是他們開始儲存蘋果,栽植果樹,學習造筏,請益補魚,等到下一代同樣學會這一切時,他們將提供最棒的木材,以及最豐沛的魚果乾糧。

有人覺得能否真正出海並不重要,重要的是「想出海本身就是一個夢想」,夢想太棒了,不拿來利用未免可惜。

所以這些人開始鼓吹出海對人生的重要,歧視只想待在荒島度過餘生的人的可悲心態,他們在荒島間教授心靈成長,告訴你只要每個禮拜支付一顆蘋果就可以來上課,分享對出海的期待與幻想,如果你拉一個新朋友來上課,每次可以得到十分之一顆蘋果作為獎賞。

這些人除了整天聚在一起又哭又笑之外,什麼也沒做。

有人整天對大家砍樹與不砍樹的行為品頭論足,他們自詡是落難者中最聰明的一群人,所以意見也特別繽紛,往往一針見血。

他們瘋狂批判第一個冒險出海的人,評斷他若非譁眾取寵,要不然就是他自知砍的那棵蘋果樹原本就特別粗壯,是天生的神樹,只是故意不說,出海對第一個人根本談不上冒險,還有點投機取巧。

這群人更對後來十個跟著出海的人落井下石,認定盲從一個白痴出海,只有比白痴更白痴。

你若問這群智商最高的人到底砍不砍樹,他們只會冷笑:「我有一個朋友,他是砍樹造船的天生高手,還會觀星相辨方位,測海風預氣象,徒手補魚,況且他內力驚人,只要戴著鐵手套就連鯊魚都可以幹掉,要是他在這裡啊?早就帶著所有人脫險了,哪輪得到第一個人出海裝酷,只可惜……」

他們永遠不會正面回答你的問題,因為荒島上沒有網路。

漸漸的,又有人陸陸續續出海了。

有人一邊唱歌一邊航行。

有人一邊捕魚一邊航行。

有人一邊吃著儲存已久的滿船蘋果一邊航行。

有人一邊航行,一邊摸著越來越不夠用的安全索,不安地計算機率。

有幾個人擠在一艘大船上,彼此打氣,分工合作。

當然,絕大多數的人不會造木筏,也學不會。

學不會造筏,也找不到可以依賴的夥伴的大木筏,出不了海。

他們有的快樂待在荒島上,有的不快樂地待在荒島上,有的不知道自己快不快樂,也沒特別想過關於快樂與否的哲學問題。

他們在荒島上,對著出海航行的人用力揮手。

有人大叫:「再見!再見!我們會為你們祈禱,一路平安,找到回家的路!」

也有人譏嘲:「真是一群自以為是的笨蛋,真以為靠那種木筏就能回家?」

許多人沈默不語,他們不知道什麼是對,什麼是錯。

或者他們一開始就知道,冒險出海與否其實無關對錯,一切只是選擇。

他們凝視著大海。

原文網址:http://www.giddens.tw/blog/post/36116143

2012/02/03

淺談交易法則該具備的原素(四)

3. 能時刻檢視現況

股票作手經常在買入後擔驚受怕,即使是設定了止蝕點,卻沒有因此而減少壓力。每個人都明白,股票交易的風險非常之高,同時又沒有跟進股票的現況(除了股價),往往錯過了買賣的良機。

就如家居裝修一樣,業主總會頻繁地跟進其進度,並作出反應及意見;若交易後能時刻檢視股票的價量或技術走勢的現況,感覺便會更為安心了。

未能把握股票的現況的主要原因,是沒有做記錄,或過份依賴即時分析工具,Jesse Livermore都有提及做筆記的重要性,而且盡可能自己親手做。

相信大部份的股票作手在交易前都搜羅了很多資訊才決定買入/沽出一支股票,只是太多個別的資訊恐怕會做成交易運作的混亂,說一點題外話,最近BLOG友CL兄開發的「港股搏奕系統」(非常建議大家使用),有一個很好的功能叫「一目板塊圖」,其中「一目」這個詞對於做記錄別具意義,當你想檢視持股現況時,你要翻看那些個別的資訊,又要再分析,又要做總結,十分費時,而且容易出錯,若然你能從一開始就建立一個「一目了然」的記錄系統,將所有重要的資訊同時反映在同一份記錄上,令相關法則有所依據,交易績效與心理壓力必然有所改善。

William O’Neil 書中(圖勝天下下卷 Page 223)亦有一張當年建議買入多姆石油的圖表記錄,無論以筆記還是圖文並茂,一個完善的記錄系統對於交易法則的持久發展都是正面的。

我習慣每天都會做一些記錄,多忙至少也會更新持股的一些數據,所以我很清楚自己的交易狀況。我會記錄每天的股價、成交量、相關新聞資訊、日週月走勢、模擬/真實績效、姊妹股走勢,買賣股價、止蝕點、加碼點等等,再而決定如何買賣(我不是純粹的程式交易,當中有人為的調整或決定),這樣做能促使交易法則與交易運作上的調和融合,更可以隨時檢視買賣失敗的原因,再而得以改進,不斷強化交易的績效。

以下是 #0669 創科實業的紀錄例子,純粹是文章參考,不涉及任何交易指示。

股票作手經常在買入後擔驚受怕,即使是設定了止蝕點,卻沒有因此而減少壓力。每個人都明白,股票交易的風險非常之高,同時又沒有跟進股票的現況(除了股價),往往錯過了買賣的良機。

就如家居裝修一樣,業主總會頻繁地跟進其進度,並作出反應及意見;若交易後能時刻檢視股票的價量或技術走勢的現況,感覺便會更為安心了。

未能把握股票的現況的主要原因,是沒有做記錄,或過份依賴即時分析工具,Jesse Livermore都有提及做筆記的重要性,而且盡可能自己親手做。

相信大部份的股票作手在交易前都搜羅了很多資訊才決定買入/沽出一支股票,只是太多個別的資訊恐怕會做成交易運作的混亂,說一點題外話,最近BLOG友CL兄開發的「港股搏奕系統」(非常建議大家使用),有一個很好的功能叫「一目板塊圖」,其中「一目」這個詞對於做記錄別具意義,當你想檢視持股現況時,你要翻看那些個別的資訊,又要再分析,又要做總結,十分費時,而且容易出錯,若然你能從一開始就建立一個「一目了然」的記錄系統,將所有重要的資訊同時反映在同一份記錄上,令相關法則有所依據,交易績效與心理壓力必然有所改善。

William O’Neil 書中(圖勝天下下卷 Page 223)亦有一張當年建議買入多姆石油的圖表記錄,無論以筆記還是圖文並茂,一個完善的記錄系統對於交易法則的持久發展都是正面的。

我習慣每天都會做一些記錄,多忙至少也會更新持股的一些數據,所以我很清楚自己的交易狀況。我會記錄每天的股價、成交量、相關新聞資訊、日週月走勢、模擬/真實績效、姊妹股走勢,買賣股價、止蝕點、加碼點等等,再而決定如何買賣(我不是純粹的程式交易,當中有人為的調整或決定),這樣做能促使交易法則與交易運作上的調和融合,更可以隨時檢視買賣失敗的原因,再而得以改進,不斷強化交易的績效。

以下是 #0669 創科實業的紀錄例子,純粹是文章參考,不涉及任何交易指示。

日常數據/交易記錄(一部份)

走勢比較/ 交易績效記錄

姊妹股觀察(石油類股份)

2012/02/01

淺談交易法則該具備的原素(三)

2. 具有適當的彈性

每一種基本分析及技術指標都是交易法則的一種限制,例如有很多人為PE/ PB設限、為股息設限、為RSI/ MACD設限、為ROE設限等等,設限太多無疑跟一部計算機沒有分別,市場亦極少出現基本及技術指標均佳而股價便宜的股票,而且受基本分析及技術指標所限越多,越容易成為市場的犧牲者。

記得07年是很多股票基本分析及技術指標均佳的年代,但一剎那的光輝不代表永恆,最終有多少人是獲利?我不是其中之一。

我認為,交易法則是限制越少越好。考試會因為你讀懂了全部課本而獲得更高分數嗎?不會,你最多也只是獲得100分。而從市場中獲利是很難有100分的,獲利的關鍵在於了解哪些限制對該股是基準,哪些則只是參考,若能掌握這些關鍵限制,有60-80分並不是很難。

這樣算是否定基本及技術指標的意義嗎?不是,原於基本及技術指標與現實經常會有差落,若設限太死板,往往得不償失,我從未看過一種可以放於四海之內皆準的指標,例如止蝕,Jesse Livermore主張10%, 而William O’Neil主張8%,是既定標準嗎?我不認同,我大部份的止蝕點都設定於3-4%,就該股的慣性波動而異。

若然決定買入某股,必然希望獲得最大的回報,設限的彈性是非常鼓勵大家用心研究的,盡量做到設限越少而績效越好,交易法則並不是為了做一張佈滿眾多硬性基本及技術指標的圖表或報表,而是彈性地針對能於操作時有所跟據及失敗時有所比對的買賣指標,那些不能反映現況變動的所謂指標,對操作完全沒有幫助。

例如#0700 騰訊控股,若然為PE設限,跟本沒多少人會買進,但其年均70%的盈利增長率卻是反映此股現況的其中一種指標,若要待10-20倍才決定買入騰訊,上市到現在不曾有過這個機會。

再看看一個硬性指標例子,10月均價線通常被用作最後買入及賣出的指標,其理論是突破10月均價線買入,跌穿10月均價線則賣出,對部份股票來說是有效的,但並不是每支股票都適用,可以參考以下兩張圖表。

具相對性質的指標能給予交易法則適當的彈性,比如#0700 騰訊控股08-09盈利增長相對同比增長89%、#1114 中國華晨09-10轉虧為盈並相對前五年的盈利大幅增長、#0573 稻香集團成交量對比過去12個月大幅增加50%以上等等,都對交易有相當啟示性。

有云:「成功的人看見機會,失敗的人看見障礙。」,少用一致性的準則,多參考相對性的準則,調整交易法則的彈性,減少無謂的限制,對交易績效會自有所幫助。

每一種基本分析及技術指標都是交易法則的一種限制,例如有很多人為PE/ PB設限、為股息設限、為RSI/ MACD設限、為ROE設限等等,設限太多無疑跟一部計算機沒有分別,市場亦極少出現基本及技術指標均佳而股價便宜的股票,而且受基本分析及技術指標所限越多,越容易成為市場的犧牲者。

記得07年是很多股票基本分析及技術指標均佳的年代,但一剎那的光輝不代表永恆,最終有多少人是獲利?我不是其中之一。

我認為,交易法則是限制越少越好。考試會因為你讀懂了全部課本而獲得更高分數嗎?不會,你最多也只是獲得100分。而從市場中獲利是很難有100分的,獲利的關鍵在於了解哪些限制對該股是基準,哪些則只是參考,若能掌握這些關鍵限制,有60-80分並不是很難。

這樣算是否定基本及技術指標的意義嗎?不是,原於基本及技術指標與現實經常會有差落,若設限太死板,往往得不償失,我從未看過一種可以放於四海之內皆準的指標,例如止蝕,Jesse Livermore主張10%, 而William O’Neil主張8%,是既定標準嗎?我不認同,我大部份的止蝕點都設定於3-4%,就該股的慣性波動而異。

若然決定買入某股,必然希望獲得最大的回報,設限的彈性是非常鼓勵大家用心研究的,盡量做到設限越少而績效越好,交易法則並不是為了做一張佈滿眾多硬性基本及技術指標的圖表或報表,而是彈性地針對能於操作時有所跟據及失敗時有所比對的買賣指標,那些不能反映現況變動的所謂指標,對操作完全沒有幫助。

例如#0700 騰訊控股,若然為PE設限,跟本沒多少人會買進,但其年均70%的盈利增長率卻是反映此股現況的其中一種指標,若要待10-20倍才決定買入騰訊,上市到現在不曾有過這個機會。

再看看一個硬性指標例子,10月均價線通常被用作最後買入及賣出的指標,其理論是突破10月均價線買入,跌穿10月均價線則賣出,對部份股票來說是有效的,但並不是每支股票都適用,可以參考以下兩張圖表。

具相對性質的指標能給予交易法則適當的彈性,比如#0700 騰訊控股08-09盈利增長相對同比增長89%、#1114 中國華晨09-10轉虧為盈並相對前五年的盈利大幅增長、#0573 稻香集團成交量對比過去12個月大幅增加50%以上等等,都對交易有相當啟示性。

有云:「成功的人看見機會,失敗的人看見障礙。」,少用一致性的準則,多參考相對性的準則,調整交易法則的彈性,減少無謂的限制,對交易績效會自有所幫助。

2012/01/20

檢視價量,每一天的功課的另一個例子

#0590 六福集團今早暴跌了約8%,引起我的注意。翻看其日走勢價量記錄,昨日出現了「一日反轉」訊號。這個訊號是 Jesse Livermore 非常恐懼的,雖然最近升勢很強,但這個訊號並不只出現於價跌量升的情況,價升量升的情況也有可能發生的。

更新:#1259 青蛙王子下午出現「一日反轉」。

2011/11/03

純粹記錄 - 中國人壽

拜讀過很多評估保險股的文章,普遍都用上 PEG、EV值 等判斷標準,又或者用歷史數據及長遠前景作比較,再深入一點的會引用保險業界的經營之道,以強調保險股的潛在價值。對於中國人壽的基本分析,獻醜不如藏拙,因為我還是有很多不理解的地方,或者我完全不懂也說不定。

曾經迷上了中國人壽,卻從未在此股賺過錢,但我至今仍然很喜歡它。

賽翁失馬,焉知非福?中國人壽給我的啟發實在畢生難忘,是我在股票操作經驗上的一塊關鍵性的基石。對於中國保險業的長遠增長勢頭,我從未懷疑過,而更不容置疑的是,沒有賺過錢是個人的操作問題,而非中國人壽或內保業的問題。

我從前喜歡它的原因主要是數據吸引,現在則是勢頭明顯、價量關係簡單及產業方向一致,相對#2318 中國平安,中國人壽走勢上的穩定性是較強。

中國人壽不適合以日走勢炒作,月走勢才是投資此股的關鍵,如圖所見,中國人壽有兩段非常明顯的升勢,均在10月平均線之上,而這兩次升勢當中包括了五次明顯的價量互動及買賣,簡略情況如下:

1. 2004年9月 - 2004年12月:獲利 6%

2. 2005年6月 - 2007年1月:獲利 327%

3. 2007年3月 - 2007年11月:獲利 113%

4. 2009年6月 - 2010年4月:獲利 23%

5. 2010年9月 - 2010年12月:獲利 3%

7年間共5次買賣,複利式獲利達11倍,而正股現價表現是4倍左右。而我的敗績是從2008年1月至2009年3月投入此股。

大部份股票作手都不能把資本倍數變大,是因為該持有時沒有耐性,該沽出時卻很有耐性地牢抱不放。正常來說,我們只能在升勢賺錢,不論該升勢是小是大,是短或是長,李佛摩的著作「獨步股壇」其中有一句令我非常深刻的話,他說:「很多人想一夜致富,卻不肯花兩三年賺兩三倍的錢。」初讀時我不以為然,翻閱數次後,我才彷然大悟當中的道理,中國人壽的11倍獲利結果,正好說明這一點,11倍的關鍵在於2005年6月至2007年1月那筆約327%的獲利,此後的升勢獲利雖有所不及,但卻幾何級數推高投入資本的獲利率。

時點、耐性及價量關係,是我從投入中國人壽的經驗中得到的關鍵重點。

曾經迷上了中國人壽,卻從未在此股賺過錢,但我至今仍然很喜歡它。

賽翁失馬,焉知非福?中國人壽給我的啟發實在畢生難忘,是我在股票操作經驗上的一塊關鍵性的基石。對於中國保險業的長遠增長勢頭,我從未懷疑過,而更不容置疑的是,沒有賺過錢是個人的操作問題,而非中國人壽或內保業的問題。

我從前喜歡它的原因主要是數據吸引,現在則是勢頭明顯、價量關係簡單及產業方向一致,相對#2318 中國平安,中國人壽走勢上的穩定性是較強。

中國人壽不適合以日走勢炒作,月走勢才是投資此股的關鍵,如圖所見,中國人壽有兩段非常明顯的升勢,均在10月平均線之上,而這兩次升勢當中包括了五次明顯的價量互動及買賣,簡略情況如下:

1. 2004年9月 - 2004年12月:獲利 6%

2. 2005年6月 - 2007年1月:獲利 327%

3. 2007年3月 - 2007年11月:獲利 113%

4. 2009年6月 - 2010年4月:獲利 23%

5. 2010年9月 - 2010年12月:獲利 3%

7年間共5次買賣,複利式獲利達11倍,而正股現價表現是4倍左右。而我的敗績是從2008年1月至2009年3月投入此股。

大部份股票作手都不能把資本倍數變大,是因為該持有時沒有耐性,該沽出時卻很有耐性地牢抱不放。正常來說,我們只能在升勢賺錢,不論該升勢是小是大,是短或是長,李佛摩的著作「獨步股壇」其中有一句令我非常深刻的話,他說:「很多人想一夜致富,卻不肯花兩三年賺兩三倍的錢。」初讀時我不以為然,翻閱數次後,我才彷然大悟當中的道理,中國人壽的11倍獲利結果,正好說明這一點,11倍的關鍵在於2005年6月至2007年1月那筆約327%的獲利,此後的升勢獲利雖有所不及,但卻幾何級數推高投入資本的獲利率。

時點、耐性及價量關係,是我從投入中國人壽的經驗中得到的關鍵重點。

2011/10/07

淺談關鍵點

每支股票都有它的慣性值,當股價及成交達到某個值,關鍵點便會出現。投機者如 Jesse L. Livermore、Nicolas Darvas、William J. O’Neil 等,都善於捕捉關鍵點,他們對關鍵點的確定都有不同的見解,因此,捕捉關鍵點是沒有固定的方程式,也沒有絕對準確的法則。

限於個人的生活背景、工作模式、投資取向、風險管理等因素,關鍵點的確定方式也有所不同。一般人認為捕捉關鍵點是偏向技術層面的技巧,但 Jesse L. Livermore、Nicolas Darvas、William J. O’Neil 都是跟據股票或市場的基本因素為基礎,繼而發現關鍵點的位置,其關鍵點理念是基本+技術的綜合結果,而非普遍認為只屬於技術分析的層面。

以華晨汽車 #1114 的月數據為例,每當該月平均成交多於上月平均成交37%時,而該月股價高於上月股票 1%以上,就會出現關鍵價位,而當股價低於最新關鍵價位10%時沽出,共兩次操作就可以獲利19倍。

當然,這個方法只適用於 #1114 的操作,用於其他股票只會換來失望,而且這個法則也只是暫時性,#1114 可能會因為某些因素而改變其慣性值。建議多研究 Jesse L. Livermore、Nicolas Darvas、William J. O’Neil 對關鍵價位的見解,這對股票操作絕對有極大的幫助。

限於個人的生活背景、工作模式、投資取向、風險管理等因素,關鍵點的確定方式也有所不同。一般人認為捕捉關鍵點是偏向技術層面的技巧,但 Jesse L. Livermore、Nicolas Darvas、William J. O’Neil 都是跟據股票或市場的基本因素為基礎,繼而發現關鍵點的位置,其關鍵點理念是基本+技術的綜合結果,而非普遍認為只屬於技術分析的層面。

以華晨汽車 #1114 的月數據為例,每當該月平均成交多於上月平均成交37%時,而該月股價高於上月股票 1%以上,就會出現關鍵價位,而當股價低於最新關鍵價位10%時沽出,共兩次操作就可以獲利19倍。

當然,這個方法只適用於 #1114 的操作,用於其他股票只會換來失望,而且這個法則也只是暫時性,#1114 可能會因為某些因素而改變其慣性值。建議多研究 Jesse L. Livermore、Nicolas Darvas、William J. O’Neil 對關鍵價位的見解,這對股票操作絕對有極大的幫助。

2011/08/23

姊妹股

The Industry Group (TIG) 產業類股 及 Tandem Trading (TT) 協力車操盤法

成功的交易首重對產業類股走勢的了解,並遠離弱勢類股,假如美國鋼鐵的基本面有利其股價的表現,那麼其他同屬鋼鐵族群的個股也會適用相同的基本面。這個說法也適用於空方市場,當某一類股基本面轉壞時,同屬此一族群的全部個股也無一能倖免。時刻檢視產業類股的趨勢。

除非有兩個堅定的確認,否則出現的訊號就不能當真,你必須親眼看到姊妹股協力前進,這才是真正的確認。 這是對於TIG的一種確認,如果一個產業是好的,那麼同屬於一個產業的個股應該都是好的。 不止監控你在交易的股票,同時檢視另一檔姊妹股,如果它出現警訊,你就要提高警覺。

23-08-2011 姊妹股觀察

本地金飾零售:#0116, #0590 - 同時出現買入訊號

本地鐘錶零售:#0398, #0877 - 沒有買入訊號

本地流動電訊:#0215, #0315 - 沒有買入訊號

濠賭股:#0027, #0880 - 沒有買入訊號

高檔汽車及營運4S經銷:#0881, #1828 - 沒有買入訊號

內地證券商:#0165, #0218 - 沒有買入訊號

水泥股:#0914, #3323 - #0914 出現買入訊號

煤炭股:#1171, #1088 - 同時出現買入訊號

太陽能股:#0712, #3800 - 沒有買入訊號

醫藥股:#2877, #3933 - 沒有買入訊號

成功的交易首重對產業類股走勢的了解,並遠離弱勢類股,假如美國鋼鐵的基本面有利其股價的表現,那麼其他同屬鋼鐵族群的個股也會適用相同的基本面。這個說法也適用於空方市場,當某一類股基本面轉壞時,同屬此一族群的全部個股也無一能倖免。時刻檢視產業類股的趨勢。

除非有兩個堅定的確認,否則出現的訊號就不能當真,你必須親眼看到姊妹股協力前進,這才是真正的確認。 這是對於TIG的一種確認,如果一個產業是好的,那麼同屬於一個產業的個股應該都是好的。 不止監控你在交易的股票,同時檢視另一檔姊妹股,如果它出現警訊,你就要提高警覺。

23-08-2011 姊妹股觀察

本地金飾零售:#0116, #0590 - 同時出現買入訊號

本地鐘錶零售:#0398, #0877 - 沒有買入訊號

本地流動電訊:#0215, #0315 - 沒有買入訊號

濠賭股:#0027, #0880 - 沒有買入訊號

高檔汽車及營運4S經銷:#0881, #1828 - 沒有買入訊號

內地證券商:#0165, #0218 - 沒有買入訊號

水泥股:#0914, #3323 - #0914 出現買入訊號

煤炭股:#1171, #1088 - 同時出現買入訊號

太陽能股:#0712, #3800 - 沒有買入訊號

醫藥股:#2877, #3933 - 沒有買入訊號

訂閱:

文章 (Atom)