2012/10/05

市況雜談 - 牛市再臨

恆指月走勢的價量買點已經出現,很多52週新低的股票亦開始反彈,現時買賣港股的不確定性似乎已大為降低,一個較長期且完整的上升趨勢很可能正在確立,積極的股票作手可憑藉其交易法則高追強勢股類,而保守的股票作手可考慮待大市調整時買進,亦建議將強積金續步投入較進取的選擇中。

2012/02/13

從今開始,好好管理強積金戶口

幾乎所有人都是同時投資於股票及基金(包括強積金),然而關注股票績效的人遠比關注基金績效的人多,加上傳媒經常評擊強積金的過往績效與制度弊端,造成大眾對積金潛在回報的忽視。

金融海潚之後,我開始認真研究並建立股票的交易法則,發現個股的價量法則亦能同時適用於指數,但除了衍生工具及指數基金外,我們是不可能對指數進行交易,由於我不懂衍生工具,我開始尋找指數價量應用的方法,最後歸納兩種主要用途:

07年的大牛市是由02年10月左右開始的,以著名的VALUE PARTNER惠理價值基金為例,當時的價格為每單位約$41美元,直到07年11月牛市結束時的價格約$192美元,淨增長約370%,而09年3月至11年6月的牛市,基金價格由約$106美元升至約$226美元,淨增長約113%,只要能跟隨大市價量操作,兩次牛市的總增長為約900%,遠高於其基金由02年至11年約400%的增長。

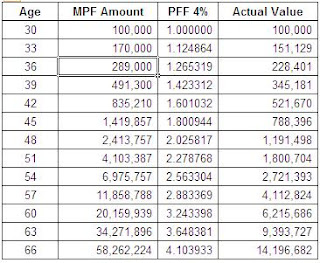

普遍人的就職期為24-65歲,約為42年左右,假設30歲時強績金本金為10萬元,每三年為一個牛熊週期,而基金表現為平均每週期70%增長,通脹率為平均每年4%,到66歲時,這10萬元的強積金會增值到約五千八百多萬元,若與4%通賬率掛勾,應該相等於現時超過一千四百萬的現金價值,假設你每月平均開支為2萬元(如果沒病痛,其實不需要用太多錢),也足以多生活幾十年了。

源於我的交易法則涉及很多操作的技巧,所以未必能適用於大多數人,因此我想了一個比較簡易的6%判斷方法,績效應會比放著不管為佳。

轉換條件有兩個;

條件一:每逢月尾計算一下最近兩個月的成交量(可參考Yahoo財經-恆生指數的每月價格),若成交量相對上一個月多出6%以上,而收市指數亦高於上一個月為高,除非出現條件二的情況,否則將強績金投入進取型基金。

條件二:每逢月尾觀察一下月線圖(可參考AASTOCK恆指月線圖),若發現指數低於10月平均線的94%以下 (即-6%),將強績金投入防守型基金。

基金表現通常是滯後於指數,所以不會損失太多,附上03年至11年模擬操作給大家參考。

純粹一點小分享,若發現有誤或更好的方法,不妨交流一下。

一直以來,強積金的表現之所以看起來強差人意,其實是因為沒有適當的管理,我們作為其中一位管理人(也是損益承繼人)是有一部份責任的,我們的焦點不應放在基金的選擇與限制上,而是正面一點去想辦法於這些限制中將績效優化,就如我們都受制於家庭背景、工作環境、個人能力下,但只要正面一點,我們一樣可以於這些限制中活得快樂,所以不要小看強積金的績效,只要好好管理,65歲開始你應該可以安享晚年。

金融海潚之後,我開始認真研究並建立股票的交易法則,發現個股的價量法則亦能同時適用於指數,但除了衍生工具及指數基金外,我們是不可能對指數進行交易,由於我不懂衍生工具,我開始尋找指數價量應用的方法,最後歸納兩種主要用途:

- 大市趨勢的確立與觀察

- 基金買賣參考

07年的大牛市是由02年10月左右開始的,以著名的VALUE PARTNER惠理價值基金為例,當時的價格為每單位約$41美元,直到07年11月牛市結束時的價格約$192美元,淨增長約370%,而09年3月至11年6月的牛市,基金價格由約$106美元升至約$226美元,淨增長約113%,只要能跟隨大市價量操作,兩次牛市的總增長為約900%,遠高於其基金由02年至11年約400%的增長。

普遍人的就職期為24-65歲,約為42年左右,假設30歲時強績金本金為10萬元,每三年為一個牛熊週期,而基金表現為平均每週期70%增長,通脹率為平均每年4%,到66歲時,這10萬元的強積金會增值到約五千八百多萬元,若與4%通賬率掛勾,應該相等於現時超過一千四百萬的現金價值,假設你每月平均開支為2萬元(如果沒病痛,其實不需要用太多錢),也足以多生活幾十年了。

源於我的交易法則涉及很多操作的技巧,所以未必能適用於大多數人,因此我想了一個比較簡易的6%判斷方法,績效應會比放著不管為佳。

轉換條件有兩個;

條件一:每逢月尾計算一下最近兩個月的成交量(可參考Yahoo財經-恆生指數的每月價格),若成交量相對上一個月多出6%以上,而收市指數亦高於上一個月為高,除非出現條件二的情況,否則將強績金投入進取型基金。

條件二:每逢月尾觀察一下月線圖(可參考AASTOCK恆指月線圖),若發現指數低於10月平均線的94%以下 (即-6%),將強績金投入防守型基金。

基金表現通常是滯後於指數,所以不會損失太多,附上03年至11年模擬操作給大家參考。

純粹一點小分享,若發現有誤或更好的方法,不妨交流一下。

一直以來,強積金的表現之所以看起來強差人意,其實是因為沒有適當的管理,我們作為其中一位管理人(也是損益承繼人)是有一部份責任的,我們的焦點不應放在基金的選擇與限制上,而是正面一點去想辦法於這些限制中將績效優化,就如我們都受制於家庭背景、工作環境、個人能力下,但只要正面一點,我們一樣可以於這些限制中活得快樂,所以不要小看強積金的績效,只要好好管理,65歲開始你應該可以安享晚年。

訂閱:

文章 (Atom)